FDP Rhein-Nahe kritisiert massiv die Haushaltsplanung der VG-Rhein-Nahe

FDP Rhein-Nahe kritisiert massiv die Haushaltsplanung der VG Rhein-Nahe

Zeitenwende: Auf dem Weg zu unausgeglichenen Haushalten – dauernde Leistungsfähigkeit der VG ist nicht mehr gewährleistet

Die FDP-Fraktion Rhein-Nahe hat dem Haushaltsplan der VG Rhein-Nahe am 7.2.2024 nicht zugestimmt. In den letzten Jahren wurde in Rhein-Nahe darauf geachtet, dass der Haushalt in der Planung und am Ende des Jahres im Vollzug dem gesetzlichen Haushaltsausgleich entspricht. Dieser ist praktisch die Schuldenbremse der Gemeinden, der nachhaltige und generationengerechte Haushalte garantiert (siehe weiter unten). Mit Blick auf die mittelfristige Finanzplanung bis 2027 hat man diesen Weg verlassen. Die dauernde Leistungs- und Schuldenfähigkeit der VG ist nach dieser Planung nicht mehr gewährleistet. Wichtige Grundlagen hierfür werden im Haushaltsplan 2024 gelegt.

Was ist passiert?

Die Verwaltung möchte insgesamt 6,3 weitere Verwaltungsstellen schaffen. Für 2024 wurden im Haushalt zunächst 4,3 Stellen vorgesehen: 3,3 Stellen aus einem Personalgutachten (siehe weiter unten) plus eine zusätzliche Stelle für den Ordnungsdienst des ruhenden Verkehrs. Diese Personalstelle wurde auf Antrag einer Fraktion am 20.12.2024 gemäß Beschluss des VG-Rates – bei Gegenstimme einiger Ratsmitglieder einschließlich der FDP-Fraktion – zusätzlich genehmigt. (Bild 1 weiter unten)

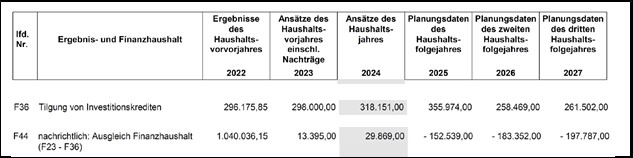

Für die zusätzlichen Verwaltungsstellen ist mit Personalvollkosten von über 80 t€ je Stelle (Tarifgruppe E 9a), mit insgesamt rd. 350 t€ zu rechnen. Für 2024 wird der gesetzlich vorgeschriebene Finanzausgleich noch rechnerisch sichergestellt, da die neuen Stellen erst im Laufe des Jahres besetzt werden können. Sie führen mithin erst in den kommenden Jahren zur vollen Belastung und nach den Planungen zu unausgeglichen Haushalten ab 2025. Die VG wird infolge ihren Tilgungsverpflichtungen für bestehende Schulden und noch geplanten Kreditaufnahmen aus den Überschüssen nicht mehr finanzieren können. Die „Freie Finanzspitze“ (F44), der Saldo aus den Finanzierungsüberschüssen und der Tilgung, wird negativ, die VG müsste ab 2025 (152 t€) neue Kredite aufnehmen, um alte Kredite zu tilgen.

Die Gemeindeordnung fordert in solchen Fällen, die Ausgaben zu reduzieren, Einnahmen (z. B. VG-Umlage) zu erhöhen oder Investitionen zu streichen. Die anderen Fraktionen im Rat vertraten die Auffassung: „Dann müssen im Zweifel Investitionen gestrichen werden“. Das sind für Freie Demokraten definitiv die falschen Prioritäten, zumal viele Investitionen in die Feuerwehren, Schulen oder evtl. künftig in den Hochwasserschutz notwendig sind. Der Beschluss, die VG-Umlage (41 %) zulasten der 10 Gemeinden zu erhöhen, ist dann nicht mehr weit.

Wie ist die finanzielle Leistungsfähigkeit der VG Rhein-Nahe?

Die VG Rhein-Nahe ist mit rd. 15.700 Einwohnern eine kleine VG. Sie erhebt im Vergleich der gleichgroßen Verbandsgemeinden (10.000-20.000 EW) im Land von ihren 10 Gemeinden mit 41 % bereits eine hohe VG-Umlage (VG-Vergleich 35 %, 2021; Statistisches Landesamt RP). Sie verbucht damit zwei Prozent höhere Einnahmen je Einwohner (2021: VGRN 385 €/EW) als der Landesdurchschnitt (378 €/EW); diese erhebt sie von Gemeinden, die ihrerseits über eine 18 % geringere Steuereinnahmekraft je Einwohner (2022: VGRN 873 €/EW) verfügen als andere gleichgroße Kommunen im Land (1.067 €/EW). Vor allem die Mitteltalrheingemeinden sind in Rhein-Nahe besonders steuerschwach.

Vor diesem Hintergrund wird die FDP einer Erhöhung der VG-Umlage entgegentreten. Solche Erhöhungen sind häufig ein einfacher Weg, denn mit einer Anhebung um einen Prozentpunkt könnte die VG auf Basis 2024 mit über 170 t€ höheren Einnahmen rechnen. In der Konsequenz müssten die Ortsgemeinden mehr einsparen oder die Grundsteuer B erhöhen. Die VG-Umlage beträgt derzeit 7,23 Mio. € und ist mit rd. 63 % die Haupteinnahmequelle der VG.

Sind Haushaltswahrheit und Haushaltsklarheit in der Haushaltsplanung gesichert?

Die Grundsätze der Haushaltsklarheit und Haushaltswahrheit sind gesetzlich verankert. Der Rat geht davon aus, dass die vorgelegten Zahlen der Verwaltung diesen gesetzlichen Ansprüchen genügen. Die Haushaltsplanungen schlossen in den letzten Jahren bei einem Haushaltsvolumen von rd. 11 Mio. € immer mit einer kleinen 4- bis 5-stelligen positiven Freien Finanzspitze (2023: 13 t€, 2024: 30 t€) ab. Am Jahresende verbuchte die VG in der Kasse deutliche Überschüsse. Nach dem Rechnungsergebnis in 2022 lag die Freie Finanzspitze bei über 1 Mio. € (siehe Bild).

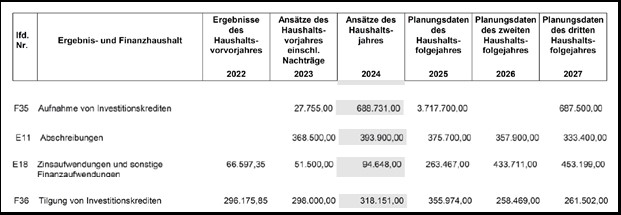

Die Verwaltung führt hierzu in der Haushaltsatzung 2024 auf S. 8 aus: „Bedingt durch zahlreiche Investitionsmaßnahmen, die nicht wie geplant zur Ausführung kamen, hat sich ein Liquiditätsüberschuss angesammelt, der jedoch nicht ausreichen wird, die Investitionen des Jahres 2024 und der Folgejahre (insbesondere im Schul- und Feuerwehrbereich) zu finanzieren. Die Verbandsgemeinde wird in der Prognoseerwartung der mittelfristigen Finanzplanung auf die Aufnahme von Investitionskrediten in Millionenhöhe angewiesen sein, die über Zins- und Tilgungslasten und mittels laufenden Einnahmeüberschüssen getragen werden müssen.“

Hiermit wird betont, dass die Überschüsse aus nicht getätigten Investitionen resultieren und nicht aus einem geplanten Haushalt mit vielen Reserven. Die künftigen Investitionen werden folglich überwiegend mit Krediten zu finanzieren sein, oder die Ausgaben müssen drastisch gesenkt bzw. die Einnahmen erhöht werden. (Bild 2 siehe unten)

Mit Stand 7.12.2023 lag der Anfangsbestand der Schulden der VG Rhein-Nahe 2024 bei rd. 4,2 Mio. € Schulden, mit dem verabschiedeten Haushalt sodann bei 5,15 Mio. € (Stand 28.12.). Hierfür werden nach dem Plan 2024 rd. 78 t€ für Zinsen und 308 t€ für Tilgungen fällig. Werden die geplanten Investitionen in den kommenden Jahren tatsächlich umgesetzt, wird der Kreditbedarf deutlich ansteigen. Die Zinslasten werden in 2027 mit über 450 t€ ausgewiesen. Nicht ganz verständlich ist, dass im Plan gleichzeitig die Abschreibungen und die Tilgungsleistungen zurückgehen. Hier besteht noch Klärungsbedarf.

Höhere Abschreibungen belasten den Ergebnishaushalt aus Erträgen und Aufwendungen (Doppik) und höhere Tilgungsleistungen letztlich die Freie Finanzspitze. Den gesetzlichen Haushaltsausgleich sicherzustellen, dürfte in diesem Fall noch anspruchsvoller werden.

Bei den Abschreibungen besteht ferner das Problem, dass der Jahresabschluss der VG Rhein-Nahe nicht im Folgejahr vorliegt, sondern der letzte Abschluss stammt aus 2019, bei den VG-Werken aus 2016. Wir sind folglich bei bestimmten Zahlen seit Jahren im Blindflug unterwegs.

Personalentscheidung im Rat am 7.2.2024 und Personalgutachten

Im Vergleich der Verbandsgemeinden gleicher Größenklasse (10.000-20.000 EW) verfügte die Verwaltung 2022 mit 65 Vollzeitkräften (VZK) über deutlich weniger Personal als der Durchschnitt mit 90 VZK. Mit den Ortsgemeinden liegen die Zahlen bei 141 VZK für die VG und 164 VZK im Landesdurchschnitt. Das Problem dieses Vergleichs ist allerdings, dass das Kindergartenpersonal zum Teil auch bei der VG oder auch bei Kirchen und freien Trägern angestellt sein kann. Ein belastbarer Vergleich ist daher so einfach nicht möglich.

Ein aktuelles Personalgutachten der Kommunalberatung, das von der Verwaltung beauftragt wurde, kommt zu dem Ergebnis einer leichten Unterbesetzung und empfiehlt der VG am 25.9.2023 5,3 zusätzliche Verwaltungsstellen. Die Verwaltung fordert diese Stellen jetzt wie folgt ein:

- 0,3 Flächennutzungsplanung

- 0,5 Gremiendienst, Personal

- 0,5 Dokumentenmanagement

- 1,0 Vollstreckungsinnendienst

- 1,0 Haushalts- und Förderwesen

- 1,0 Kaufm. Werkleitung

- 1,0 noch unklar

Wie ausgeführt, wurde über den Bedarf des Personalgutachtens hinaus eine weitere Stelle für den Ordnungsdienst genehmigt, das sind insgesamt 6,3 neue Stellen. Davon wurden 4,3 Stellen am 7.2.2024 genehmigt.

Auf Antrag der FDP-Fraktion sollte über 3,0 Stellen erst nach eingehender Beratung im neuen VG-Rat nach der Kommunalwahl entschieden werden, da hiermit, wie ausgeführt, weitreichende Belastungen und Folgen verbunden sind. Es wurde darauf deutlich hingewiesen, dass die zusätzlichen Personalkosten – Stand heute – nicht gegenfinanziert sind. Der Rat stimmte dennoch mehrheitlich für den Vorschlag der Verwaltung.

Das Gutachten der Kommunalberatung wurde dem Rat – auf Wunsch der FDP-Fraktion – vor den Haushaltsberatungen zur Verfügung gestellt. Eine genauere Betrachtung zeigt, dass zum Teil viele kleine Stellenanteile in der Verwaltung zu ganzen Stellen gebündelt worden sind. Rund 20 Stellenpositionen mit Stellenanteilen von 0,15 Vollzeitkräften (VZK) bis 0,01 VZK ergaben beispielsweise mehr als eine ganze Stelle. Ob diese kleinen Arbeitsanteile noch mit einer praktischen Arbeitsverrichtung im Einklang stehen, darf bezweifelt werden.

Unabhängig von diesen Berechnungen konnten in den letzten Jahren, trotz eines großen Arbeitseinsatzes der Beschäftigten, nicht alle Aufgaben bewältigt werden. Dies betraf insbesondere die Bereiche Finanzen und Bauen. Die Jahresabschlüsse der VG und der VG-Werke liegen um viele Jahre zurück, geplante Baumaßnahmen können nicht wie vorgesehen umgesetzt oder die Gemeinden bei ihren Maßnahmen hinreichend unterstützt werden. Vor allem die personelle Stärkung in diesen Bereichen ist bislang an keiner Fraktion im Rat gescheitert. Die Gewinnung von geeignetem Personal ist dabei sicherlich das größere Problem.

Aus Sicht der FDP-Fraktion wird sich der künftige VG-Rat verstärkt mit Fragen des Personalbedarfs befassen müssen. Die Personalkosten beanspruchen in der Planung einen immer größer werdenden Anteil am Haushaltsvolumen der VG. Der Anteil lag zuletzt bei etwa 46 % und dürfte nach der Haushaltsplanung in 2025 auf über 53 % und bis 2027 auf über 57 % ansteigen.

Gleichzeitig werden der Fachkräftemangel und die zunehmende Komplexität von Verwaltungsaufgaben für kleine Verwaltungen zu einer immer größeren Herausforderung. Die FDP-Fraktion plädiert daher weiterhin für eine wirksame interkommunale Zusammenarbeit mit benachbarten Verwaltungen (z. B. Einwohnermeldeamt, Ordnungsdienste etc.). Ferner müssen durch die Überprüfung der Aufbau- und Ablaufprozesse sowie die weitere Digitalisierung auch in Rhein-Nahe Optimierungs- und Einsparmöglichkeiten erarbeitet werden. Bleiben Einsparungen aus, treten zusätzliche Personalstellen bei knappen Finanzmitteln auch in das Spannungsfeld mit anderen Pflichtaufgaben und nicht zuletzt den freiwilligen Leistungen. Hierzu zählen beispielsweise die Mitfinanzierung der betreuenden Grundschulen und der Mittagessen, die Rhein-Nahe-Touristik oder auch geschaffene freiwillige Stellen wie z. B. den Klimaschutzmanager. Die freiwilligen Leistungen hat die VG vor wenigen Jahren auf über 500 t€ beziffert.

Gesetzlicher Haushaltsausgleich

Der am 20.12.2023 verabschiedete Haushaltsplan 2024 mit der mittelfristigen Planung bis 2027 war in den vorgelegten Zahlen gesetzlich ausgeglichen:

- Ergebnishaushalt mit mehr Erträgen als Aufwendungen

- Finanzhaushalt mit mehr Einnahmen als Ausgaben

- Eine Freie Finanzspitze (siehe oben)

- Positives Eigenkapital

Die FDP-Fraktion stimmte zu (91 t€ Freie Finanzspitze in 2024 sowie auch in der Mittelfristplanung bis 2027 mit 33 t€). Die FDP hat die zusätzliche Stelle im Ordnungsamt nicht mitgetragen.

In einer neu gerechneten Planung vom 2.1.2024 war der Haushalt mit einer Freien Finanzspitze von

-5 t€ nicht mehr ausgeglichen, ebenso nicht in der mittelfristigen Finanzplanung 2027 mit -88 t€. Der Haushalt war damit rechtswidrig.

Mit der erneuten Vorlage des Haushalts vom 30.1.2024 lag die Freie Finanzspitze 2024 bei -112 t€ bis 2027 bei -197 t€. Die Verwaltung hatte eine weitere Stelle in den VG-Werken im kaufmännischen Bereich aus dem Personalbedarfsgutachten vorgezogen. Der Haushalt war weiterhin rechtswidrig.

Mit Haushaltsvorlage vom 2.2.2024 ergibt sich durch Verschiebung der Personaleinstellungen in 2024 ein kalkulatorisches Plus von 30 t€, in 2025 jedoch ein Minus von -153 t€ und -197 t€ in 2027.

Die Verwaltung hat den Rat weder bei der Vorstellung der Haushalte noch in den schriftlichen Unterlagen darüber informiert, dass die neuen Haushaltsentwürfe vom 2.1.2024 und 30.1.2024 nicht mehr den gesetzlichen Anforderungen entsprachen. Erst auf entsprechende Erläuterungen der FDP-Fraktion hat die Verwaltung dieser Bewertung zugestimmt.

Auch die übrigen Fraktionen vermittelten ihr Unverständnis zu diesen fehlenden Erklärungen der Verwaltung. Auf Vorschlag der FDP-Fraktion soll künftig im Vorbericht der Haushaltssatzung ausgeführt werden, ob die oben genannten Kriterien für den Haushaltsausgleich erfüllt sind.

Was sagt die Kommunalaufsicht in der Kreisverwaltung zu dieser Haushaltsplanung?

Der Rat wurde nur darüber informiert, dass die Kommunalaufsicht (KA) eine Investitionsübersicht angefordert hat, welche Maßnahmen unabweisbar und welche freiwillig sind. Der Rat wurde dabei auf die einschlägige Verwaltungsvorschrift verwiesen, bekam aber nicht mitgeteilt, warum die KA das wissen möchte.

Der Bezug ist die Gefährdung der dauernden Leistungsfähigkeit der VG Rhein-Nahe. Sie kann die Tilgung ihrer Kredite in Zukunft gemäß Haushaltsplan nicht mehr sicherstellen. Das ist bei der „Genehmigung der Investitionskredite“ durch die KA zu bewerten. Im Übrigen kann sie einen rechtswidrigen Haushalt beanstanden. D. h. der Rat müsste dann einen rechtskonformen Haushalt beschließen und vorlegen.

Der Verfassungsgerichtshof Rheinland-Pfalz hat 2020 in seinem Urteil zum Landesfinanzausgleichsgesetz deutlich zum Ausdruck gebracht, dass die Kommunalaufsicht rechtswidrige Haushaltssatzungen zu unterbinden hat.

Welche Auflagen die KA nun mit dem verabschiedeten Haushaltsplan 2024 und der Planung bis 2027 verbinden wird, wissen die Fraktionen derzeit noch nicht.

Was ist der FDP-Fraktion wichtig?

Im Bürgerbrief haben wir die Herausforderungen benannt. Ebenso werden wir im Kommunalwahlprogramm die Schwerpunkte deutlich machen. Wie dargelegt, setzen wir uns ein

- für generationengerechte Haushalte,

- für weitere Investitionen in die Zukunft unserer VG,

- eine leistungsfähige VG, die sich stärker auf ihre Kernaufgaben konzentriert,

- eine interkommunale Zusammenarbeit, damit die Verwaltungsleistungen durch die Nutzung von Synergieeffekten bezahlbar bleiben.